|

|

|

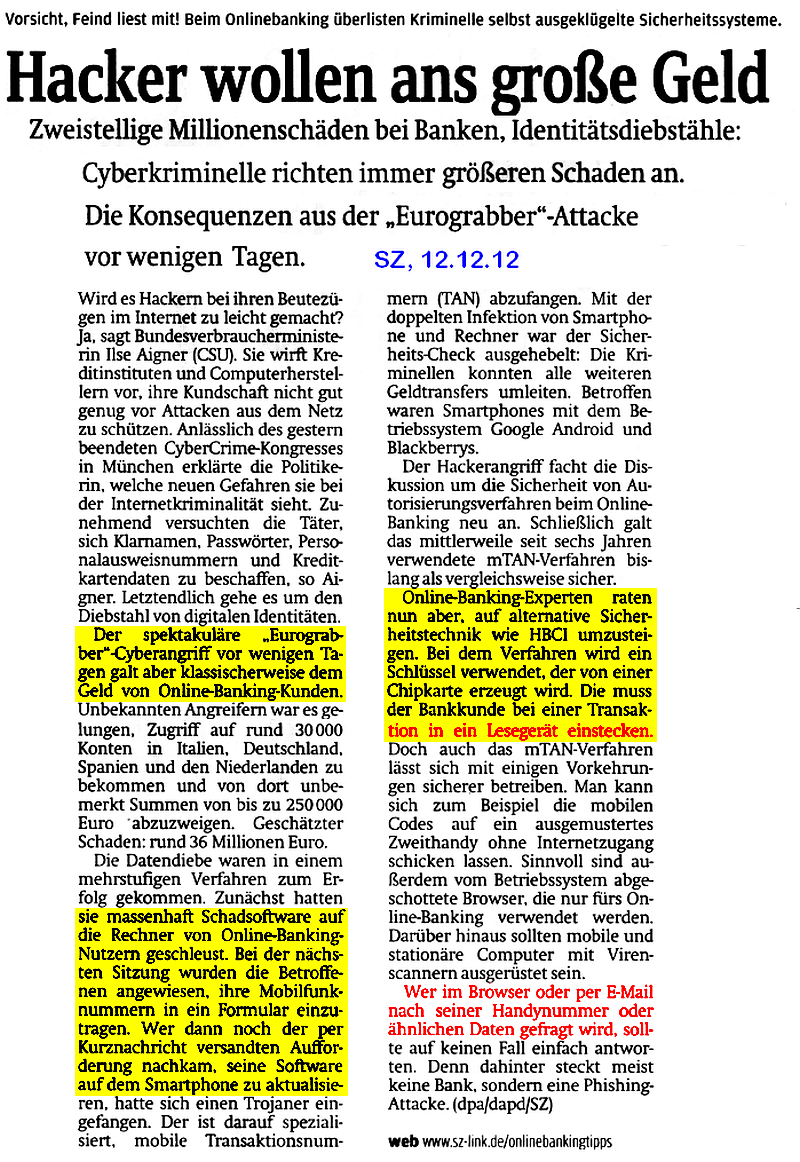

Und es vergeht kein Monat, in dem nicht weitere Skandale der Bankenmafia - ich nenne das mal so, weil mit wenig Fantasie durchaus eine Interessensgleichheit zwischen Banken und Bankr?ubern festgestellt werden kann - nun endlich auch publiziert werden wobei aber die einheitlich gelenkte Presse stets den gleichen Schwachsinn übereinstimmend palavert.

Der Humbug fängt schon in der überschrift an: ''Millionensch?den bei Banken . . .'' ist ja wirklich ein Brüller sondergleichen denn die Banken als solche haben ganz sicher keine Sch?den zu beklagen. Niemand stiehlt einem Anderen Geld um es zu vernichten - also ist das Geld auch nie wirklich weg sondern nur woanders, sprich auf einem anderen Konto.

Die Frau Aigner hat schon wirklich richtig erkannt, daß es die Banken sind, welche ihre eigenen Kunden nicht bereit zu schätzen ist. Dagegen geht der Verweis auf die Computerhersteller voll daneben - so eine Aussage ist an Schwachsinn kaum zu toppen!

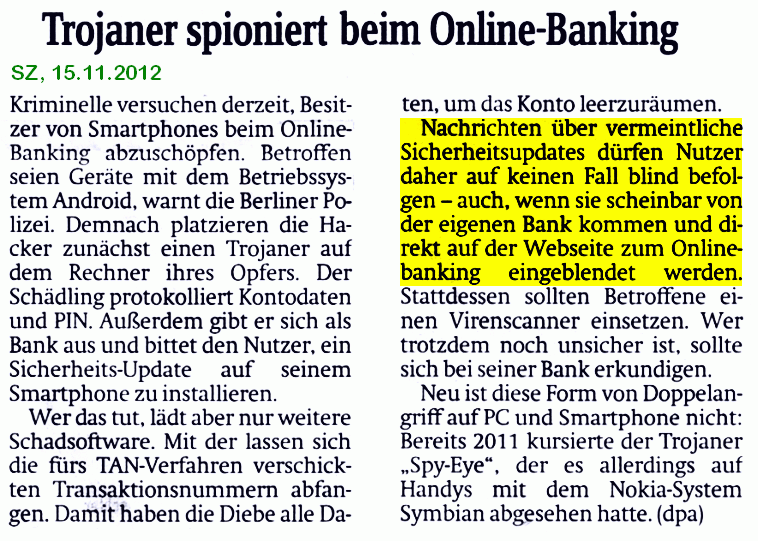

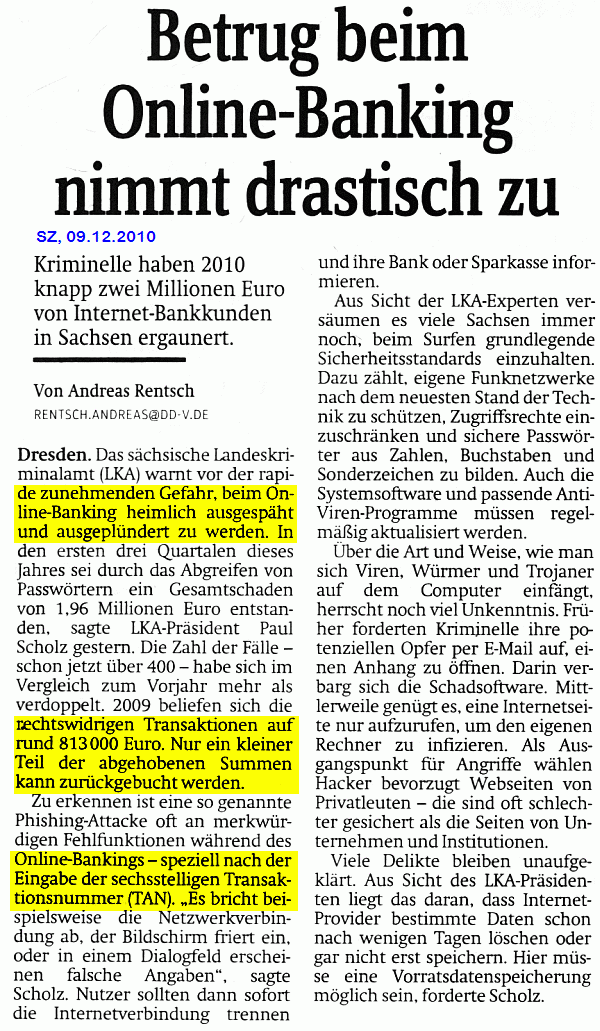

Richtig hingegen die Feststellung der Zeitung, daß es bei der Dezemberattacke um das Geld von Kunden ging, die sich dem Onlinebanking hingeben. Und da die Menschen von ihren eigenen Hausbanken geradezu genötigt werden, deren irres Onlinebanking zu akzeptieren, steht für mich unzweideutig fest, daß die wirklichen Kriminellen in den Bankevorst?nden und nirgendwo sonst zu finden sind. Die unübertreffliche Dummheit derer, welche dann solcherart ''Geschenke'' an ihre Kunden direkt weitergeben, ermöglicht diese ausufernden Aktionen erst. Wenn man einem verantwortlichen Banker Erfolglos den Unterschied von Online und Offline hat klarzumachen versucht, kann man sich jedweden weiteren Atemzug ersparen. Wenn dann noch getönt wird, daß das ''seit 6 Jahren verwendete mTan-Verfahren als vergleichsweise sicher'' gelten würde, frage ich mich nur, welche Einfaltspinsel so etwas einschätzen und mit welchen anderen Verfahren solches verglichen worden sein soll  Fachleute sind garantiert nie dazu gehört worden und wenn doch, dann haben jene die es müssentscheiden entweder nie begriffen was man ihnen vorträgt oder - was man nie ausschließen sollte - sie haben sich bewußt für die unsicherste Variante des Elektronik-Banking entschieden. Fachleute sind garantiert nie dazu gehört worden und wenn doch, dann haben jene die es müssentscheiden entweder nie begriffen was man ihnen vorträgt oder - was man nie ausschließen sollte - sie haben sich bewußt für die unsicherste Variante des Elektronik-Banking entschieden.

Als es nach meiner Erinnerung mit EB losging, gab es neben dem ursprünglichen und noch immer bestens funktionierenden DTA-System nur das Onlinebanking mit PIN-TAN-System. Damals auch noch sehr sicher weil per BTX. Das galt recht bald als antiquiert, weil es angeblich nicht zeitgemäß sei denn inzwischen hatte sich eine GUI in das verbreitetste Betriebssystem geschlichen und alles war schöööön bunt und klickerich. (Jetzt fehlt mir der Kotz-Smilie!) Die grafische Benutzeroberfl?che mit ihrer Fensterstruktur, die HTML-Verseuchung jedweder Anwendung öffnete die Scheunentore für allerlei Spielkälber und Ganoven. Andererseits war es aber gerade diese primitive ''Bilderbucharchitektur'', welche dem PC den Massenmarkt erschlo?. Der MAC hatte das nicht nötig, seine Klientel war dazumal eine grundsätzlich andere, eine die bereit war sehr viel Geld zu zahlen, um im Gegenzug etwas wirklich funktionierendes zu bekommen. So eine ''Gefahr'' bestand beim PC spätestens mit W 3.11 nicht mehr und mit heutiger Hard- und Software ist das sowieso illusorisch.

Das nachgerade vorsintflutliche System mit Pin und Tan und dessen hirnrissige Variationen, die zwingend die Nutzung eines Mobiltelefons verlangen, arbeiten ausschließlich im Interesse Banken und Ganoven, niemals im Interesse derer die sowas zu nutzen genötigt wurden und oft sogar einfÖltig genug sind, derartigen Irrsinn als technischen Fortschritt oder gar freundliche Geste der Geldhäuser zu fressen. Doch das war nicht immer so! Etwa um 1993/94 wurde bei der FIDUCIA eine 16-bit Software als Vorstufe zum HBCI-System an die Kunden der im Genossenschaftsverbund arbeitenden Banken (Sparda, Raiffeisen u.a.) ausgegeben. Privatanwender mußten dafür löhnen, Geschäftskunden bekamen die Software stets kostenlos. Diese SoftwareLösung will ich mal als ''Halb-Online-Banking'' bezeichnen. Der Grund dafür ist simpel: Es ging weiterhin nicht ohne die Nutzung von T-Online und es gab noch kein sicheres Autorisierungsverfahren denn daß PIN-TAN nicht als sicher anzusehen ist, hatte man damals schon längst geschnallt! Dennoch ist GENO-lite weitaus mehr und vielfach sicherer als das heutige Online-Banking da sich der Anwender fast ausschließlich offline in seiner eigenen Programmoberfl?che bewegt! Einzig zum absenden von Aufträgen und abholen von Auszügen mußte eine Onlineverbindung geschaltet werden. Da man Aufträge problemlos zu einem Sammler bündeln kann, ging der Datenaustausch mit dem Modem auch noch relativ z?gig über die B?hne - freilich kein Vergleich mnit heutigen Geschwindigkeiten - und es erforderte lediglich die Eingabe einer einzigen TAN pro Sammler; Auszugabruf funktionierte ohne zusätzliche TAN. Sinnvollerweise konnte man die TANs auch im Programm selbst speichern, was aber immer auch eine entsprechende Sensibilität des Anwenders voraussetzt! Nach der DatenÜbertragung legt GENO-lite selbsttätig auf damit der Telekomkunde nicht verarmt. Manchmal - und das war dann der eigentliche Hebelansatz - funktionierte die Trennung aber nicht korrekt! In solchen Fällen ging der Griff sofort zum Stecker und nahm das Modem vom Netz. Anwender, welche keinen InternetanSchluß besaßen bzw. deren PC nicht mit der Telefonstrippe verbunden wurde, konnten dennoch mit GENO-lite arbeiten und zwar vollständig im Offline-Modus! Anstatt die Aufträge per Draht zu übermitteln, wurde eine Diskette geschrieben und diese kann ja problemlos per Post an die Bank und zurück geschickt werden. Das System DTA = Datenträgeraustausch ist auch heute noch in Benutzung! Es gilt als bombensicher, da die Daten nur mit einem speziellen Schlüssel lesbar sind und eine Diskette nunmal nicht so einfach lesbar ist wie im Netz kursierende Datenstr?me.

GENO-lite wurde von der FIDUCIA systematisch weiterentwickelt und etwa ab 1996/97 bekam das Programm die zusätzliche HBCI-Funktionalität implementiert. Wenn der Anwender nun auf das veraltete Verfahren mit irgendwelchen Nummern verzichtet hat, stattdessen den HBCI-Zugang anlegte, hatte er erstmalig ein sicheres Verfahren zum unmittelbaren direkten Datenverkehr zwischen eigenem Rechner und Bankrechner zur Verfügung. Dieses Homebankingverfahren, welches sich zur Autorisierung einer Schlüsseldatei auf externem Datenträger bedient, galt und gilt noch immer als absolut sicher. erfolgreiche Angriffe sind bisher nicht bekannt geworden; weder bei HBCI 1, noch bei HBCI 2 und auch in der Version 3 hat es noch keinerlei erfolgreiche Angriffe gegeben. Die Gründe dafür sind simpel: Homebanking ist im Grunde Offlinebanking. Egal ob ein Datenträger per Post oder Kurier zur Bank gebracht wird oder ob ein Paket Aufträge mit einem Rutsch innert weniger Sekunden elektronisch an den Bankrechner übertragen wird, die BetrugsMöglichkeiten sind praktisch = Null! Da sich der Anwender nicht auf eine irre Webseite begeben muß um Bankgeschäfte zu tätigen, kann er auch mit noch so raffinierten Mitteln nicht auf eine gefälschte Seite geleitet werden. Davon abgesehen, ist das bei einem vernünftigen Browser, also spätestens seit FireFox 1.5 sowieso unmöglich denn SpoofStick würde Alarm schlagen noch bevor man seine Logindaten irgendwo reintipseln könnte.

Geno-lite mit HBCI war also praktisch das erste sichere Elektronik-Banking für private Anwender; am DTA-Verfahren hat sicherlich kein Privatanwender teilgenommen weil das einfach keinerlei Vorteil für Privatkunden bietet.

Es gab dann bald auch noch eine Reihe anderer Bankingsoftware, welche aber stets von den Kunden bezahlt werden mußte und die auch nicht in jedem Falle multibankfähig ist. Zudem ist viele Software geradezu katastrophal schlecht programmiert, nicht selten sind das gar die hochpreisigen Produkte, welche sich gerne unvermittelt aufhängen so daß der Anwender unter ziemlichem Streß steht denn wenn mitten in der Arbeit bzw. beim Datentransfer der Bildschirm einfriert, ist das nicht mehr lustig! Starmoney ist so ein Produkt, was ich nur Leuten empfehlen würde denen ich eins auswischen will

Geno-lite und Geno-cash werden seit vielen Jahren nicht mehr weiterentwickelt und auch nicht mehr gepflegt. Dennoch kann man - und ich habe das bis vor wenigen Monaten noch zusätzlich praktiziert - auch heute noch sehr sicher mit Geno-lite arbeiten, sofern die Hausbank auch noch die HBCI Version 2 unterstützt. Das ist u.a. bei der Commerzbank aktuell noch der Fall wobei aber Neuantr?ge m.W. ausschließlich für die Nutzung nach HBCI V3 realisiert werden. Die Schlüssel der V2 sind mit der V3 inkompatibel. Vorteil der V3 sind die Einbindung der SEPA-überweisung und der Abruf des EKA. Beide GeschäftsvorFälle sind mit HBCI V2 nur bedingt umsetzbar. Der EKA kann über HBCI 2 abgerufen werden - die Banken verhindern das aber im Regelfall bewußt. Die SEPA-überweisung ist nur mit dem neuen Schlüssel möglich. außerdem ist die alte GENO-Software nicht für diese Anwendungen programmiert.

Das beste mir bekannte Homebankingprogramm ist seit langem schon AlfBanco. Es ist für Privatnutzer kostenlos. AlfBanco beherrscht sämtliche gebräuchlichen Autorisierungsverfahren nach dem HBCI-Standard wie TAN, Schlüsseldiskette oder Chipkarte.

TAN und HBCI - das ist eine durchaus sichere Kiste da keine Webseite besucht, also auch kein Browser benutzt wird. Es ist aber weitaus unsicherer als die zwei anderen Verfahren von denen wiederrum das letztgenannte, sogenannte moderne Chipkartenverfahren, deutliche Sicherheitsm?ngel gegenüber der Nutzung einer Schlüsseldatei auf externem Datenträger aufweist. Es ist also auch wieder nur Quatsch, was in obigem Artikel von Experten angeblich wird. Der Pferdefuß des Systems ist der Kartenleser! Dieser ist sehrwohl alles andere als unangreifbar, wie in der Vergangenheit ja auch schon bewiesen wurde. Zudem dient das System nur dazu, die Nutzer übergeb?hr abzuzocken! Das zu entrichtende Sal?r für Lesegerät und regelmäßig neu zu beschaffende Karten schreckt des einfachen Rechnens mächtige Personen naturgemäß ab.

Sicherstes praktikables Homebanking geht mit ALF Banco dergestalt, daß die komplette Bankingsoftware auf einem separaten Datenträger installiert und die notwendige Schlüsseldatei auf einem weiteren externen Datenträger gespeichert wird. Das kann eine Diskette sein, aber auch ein Stick oder sonstwas. Diskette ist aber nach wie vor die beste Lösung. Wenn man mehrere verschiedenen Banken zu arbeiten hat, dann können alle Signaturdateien auf dieser einen Diskette gespeichert werden. Mit dem sinnfreien Chipsystem benötigt man für jede Bank eine eigene Karte und wenn es gut geht noch ein eigenes Lesegerät. Was für ein Irrsinn, nicht nur handhabungsmüßig, auch ökonomisch! Da sich eine Chipkarte viel leichter verlieren, verlegen, stehlen läßt, ist dem Betrug schonmal ein Scheunentor offengehalten - besser gesagt, man hat es nicht erst eingebaut. Es gibt noch einen Punkt, der für eine Diskette spricht: Die Haltbarkeit dieses Datenträgers übertrifft mit an Sicherheit grenzender Wahrscheinlichkeit jene einer Chipkarte und eines USB-Stick um Größenordnungen. Voraussetzung ist natürlich auch hier, daß man nur Qualitätsdisketten nutzt. Aber nach 10 Jahren täglicher Nutzung werfe ich Schlüsseldisketten weg. Da man sie selbst kopieren kann, ist natürlich immer auch eine Ersatzdiskette vorhanden. Und weil ich mit mehreren Rechnern arbeite, gibt es für jede Arbeitsstation eine eigene Schlüsseldiskette.

Soviel nochmal zum Elektronik-Banking und seinen Möglichkeiten.

Was da im Artikel noch zu Virenscannern ausgeführt wird, erspare ich mir zu kommentieren. Auf jeden Mumpitz bei?e ich auch nicht mehr an. |

|